古河市 新車購入 どっちがお得? 1万円リースVSローン アップル新車館・アップル車検フレンドリー

最近良く見かけるようになった、

「新車が月々1万円で乗れる!」

という個人リース販売について、注意点や実際にどのくらいの費用がかかるのか?

オートローンと比べてお得なのか?

そこを検証していきたいと思います。

※このページの検証はあくまで一例としてお考えください。

新車販売は当社の販売方法を基準として考えております。

また1万円リースの販売内容は、

店舗によって残価価格の表示が無く(※店頭問い合わせ)となっていたり

ボーナス払いの金額が異なっていたり

7年後の返却時の規約が厳しくなっていたりもします。

あくまで参考としてお考えください。

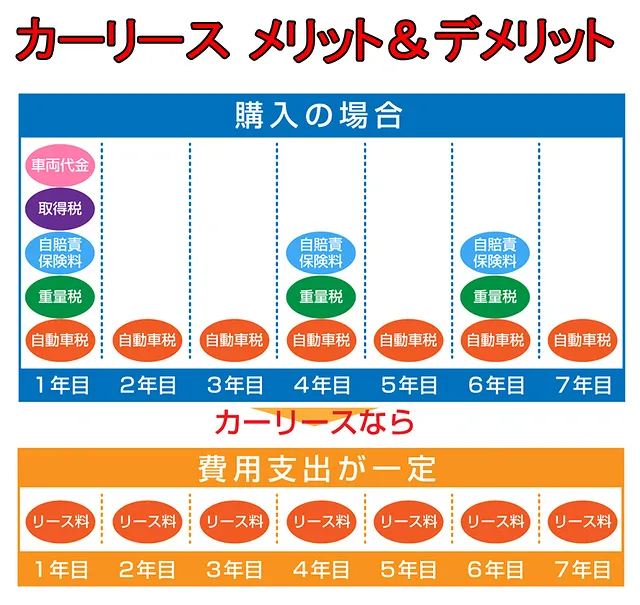

内容を見てみると、

付属品・車検・車両代・オイル交換・諸費用・法定点検・自動車税

など

すべての費用が含まれて

月々定額10,800円

となっていますね。

自動車にかかる費用を常々考える必要もなく7年間月々の費用だけ考えれば良いという意味で

魅力的な商品ですね。

ただし、内容の中にはいくつかの注意点があります。

注意点①

ボーナス払い69,120円×14回

と小さな字で書いてあります。

月々10,800円となっていますが、結構な金額のボーナス払いが設定されています。

半年に1回に7万円近くの支払いは大変だからと

月々均等払いにした場合は凡そ月々は2万円強の金額になります。

実際には

均等払い月々1万円ではない!

ということです。

注意点②

残価350,000円(税別)

と小さな字で書いてあります。

これを税込みで考えると

残価385,000円(税込)

となります。

そもそも残価ってなに?

ってなりますよね。

これは、7年後のリース満了時にキーポイントとなります。

ほとんどのリースの場合は、

リース満了時に3つの選択を迫られます。

① 設定されている残価価格にて、お客様に乗っている車を買取をして頂く。

② お客様の7年間お乗り頂いたお車をご返却し、新たに別のお車にお乗り換えして頂く

③ お車を返却してリース満了。ただし走行距離や傷の状態によっては追加料金が必要

と3つの中から選べます。

さぁ、どうでしょう?

7年間乗った愛車をそこで手放すか、

リース会社から385,000円で買取るか?

分かりやすく説明すると必ずこのどちらかを選択する必要があります。

この7年後の買取金額が385,000円というわけです。

また、返却する場合はお金が必要無いかというと、

契約時に想定した走行距離をオーバーしていたり

内外装に傷や汚れが目立った場合は

追加料金を求められる場合もありますのでご注意ください。

注意点③

走行距離が多いお客様は金額が異なります。

と注意書きに書いてあります。

一般的に個人リースのチラシでは、月の平均走行距離が500kmを想定して

リース料金が試算されていることが多いです。

ですから、月の走行距離が1000kmだったり2000kmだったりした場合は

月々の支払額が増額したり、残価価格が減額したりと、金額が異なります。

注意点④

リース終了時に残存価格と実際の査定価格との差額を精算し、

実際の査定価格が残存価格を下回った場合は

お客様に差額をご負担いただきます。

と注意書きに書いてあります。

注意点②の後半でも説明しましたが、

7年後に査定をして、残価で想定していた378,000円の価値を下回るような

傷や汚れ、走行距離オーバーだけでなく

市場の価格変動、円相場の変動、中古車価格の大幅下落、など

お客様の過失の無い場合でも

リース契約の内容によっては様々な要因で7年後に費用負担が発生する場合がありますので、

契約前に必ず販売店にご確認いただくことをオススメします。

そういう意味では査定額が下がらないように

7年間いろいろと気を使って車を使用する必要があります。

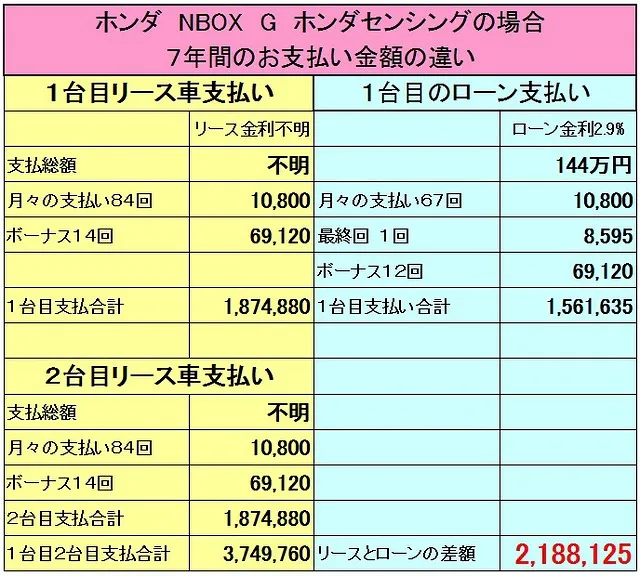

当社で新車を購入する場合は

マットバイザー・車検基本料・車両代・オイル交換・諸費用・法定点検

が含まれて

総額144万円

で同じNBOXのGホンダセンシングを購入出来ます。

では、それを

ローンで買った場合はどうなるか?

試算サイトで計算してみましょう。

もちろん

当社では、

ローン金利は新車全車両2.9%

ですからそれで計算しますね。

月々1万円リースと同じ支払いプラン

月々10,800円

ボーナス払い 69,120円

で計算すると

月々10,800円×67回

ボーナス払い 69、120円×12回

おや?

と思った方

そうです。

支払い回数が違いますよね。

なんとローンで同じ支払いプランにすると

5年半

ほどで

支払いが終わります。

更にローンですから

5年半後に

査定なんかありません。

もちろんずっと乗り続けてOKです。

残価もありません。

さて、この内容を表にしてみましょう。

表にすると分かりやすいですね。

リース料金内にタイヤやバッテリー交換が含まれていない場合もありますが

今回は7年リースということで一回の交換も入れて維持費を算出しました。

上の表は

7年後に乗っているお車を残存価格で買い取った場合の金額です。

では、

7年後に再度別の新しいクルマをリースで購入した場合はどうでしょうか?

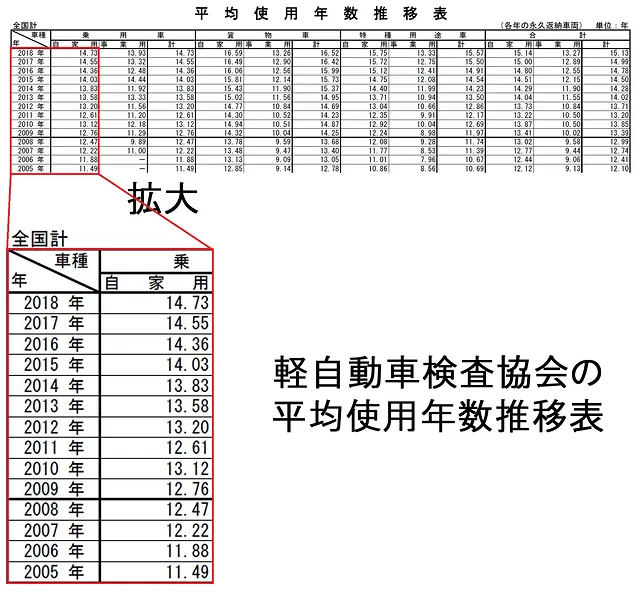

その考察をする前に、新車を購入した場合、だいたいどのくらい新車から乗れるのかを説明しましょう。

上の表は2019年の軽自動車検査協会さんが公開している

軽自動車の平均使用年数推移表です。

なんと2005年当時は平均12年だった車の平均寿命も

2019年では平均15年に近づいています。

車の品質向上や、多走行ドライバーの減少、事故の減少など様々な要因で車の平均寿命は長寿命化しています。

では、新車をローンで買って14年間乗った場合はどうでしょう?

上の表は

リースの方は7年リース満了で再度新しいクルマをリースで購入した場合。

ローンの方は、購入したお車を大切に14年間乗った場合。

どうでしょうか?

その差額は

218万円

です。

ローン試算には、自動車税やメンテナンスの費用は含まれていません。

ですが、

14年間でどれほどの税金やメンテナンスの費用がかかるでしょうか?

当社としては、このような比較から

断然、オートローンでのお支払いをおすすめいたします。

上記の考察は、あくまで金銭面だけで考察したものです。

当然、カーリースの

メリット

① 定期的に新しい新車になるので気分が良い。

「○○さんはいつも綺麗で新しい車に乗っている」

というイメージを保てます。

② もちろん安全性能や機能面も定期的に良くなるので

安心・快適性の維持。

③ 車の保有に関する費用(維持費)が税金や車検代も含めて、分かりやすく全てリース料金に含まれて全て月々払い出来る。

④ 「法人」などで、リース料金を経費として計上出来る方は税制面のメリットあり

⑤ 7年間定額のリース専用保険に入れる。

※リース専用保険もメリット・デメリットあり(下記記事参照)

⑥ 頭金不要。

デメリット

① 7年目に乗り換えて再リースしても、乗り続けるにしてもローンと比べて圧倒的に高額な支払い総額になる事が多い。

② 上記は7年リースで計算しているが、5年や3年のリースで14年間を考えるともっと高額な支払総額の違いになる。

③ リースが終わる時に、残価精算のリスクがある為、走行距離や車両の状態を気にして乗る必要がある。

④ 途中解約出来ない契約が多い。

⑤ リースということはリース会社から借りている車になります。ですから車両保険などしっかり加入していないと、事故の際に違約金など発生する場合があります。

⑥ 契約内容によっては、7年後の残存価格がユーザーの責任に関係なく下がり

(なんらかの要因でメーカーの評判が下がったり、不景気などが要因で中古車相場が下がったり)

リース終了時に追加料金が発生する場合がある。

⑦ 定期的に新車になる分、貯金は貯まりにくい。

⑧ 残価価格やリースに含まれる内容が店舗によって様々で、明確な金利などの表記も無い為、他店舗との比較が難しい。

オートローンの中でも当社が新車購入時にオススメしている。

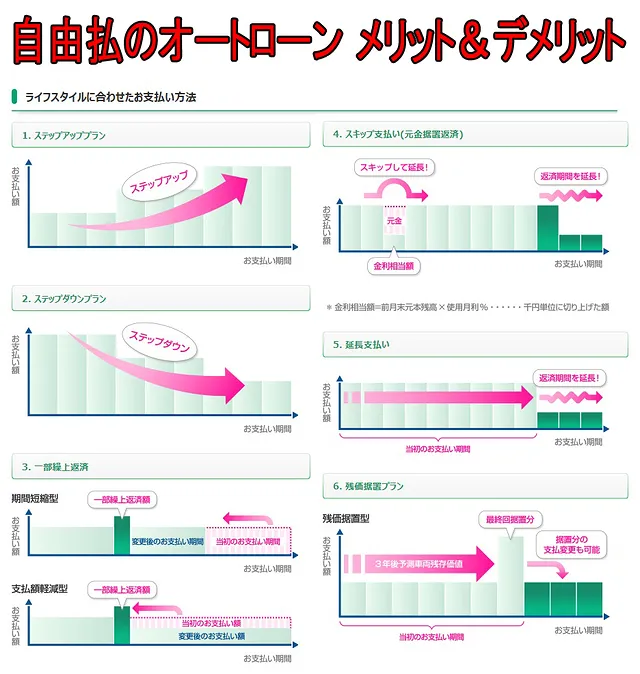

自由払いのオートローン

自由払いのオートローン参考ページ

(株式会社オリエントコーポレーションのニューバジェットローンのページ)

(株式会社ジャックスのネオ・バリアぶるぷらんβローンのページ)

をメインにメリット・デメリットを解説します。

メリット

① スキップ払い・繰り上げ返済・月々額変更が新車なら120ヶ月の期間中どのようにでも月々払いを自由に変更可能。

・病気や転職など思わぬ収入減の時のスキップ払い

・臨時収入があった時は繰り上げ返済で金利をお得に期間も短く

など自由な返済が可能です。

② 新車特約などお得な車両保険の特約に加入が出来る。

(下記記事参照)

③ リースと同じ支払いプランなら支払い期間も短く、

支払総額も安くなる。

④ 残債が無くなれば自分の車として、売却も乗り換えも乗り続ける事も全て自由。

⑤ 頭金不要。

⑥ 金利が明確で他社と比較しやすい。

当社は新車オートローン特別金利2.9%です。

⑦ 審査は免許証があればOK。

収入がある方ならパート・アルバイトの方や

年金のみでもオートローンは申込み可。

デメリット

① 税金や車検時の重量税や自賠責保険は月々の支払いに含める事が出来ない。

② 乗り換えのタイミングは自分で考える必要がある。

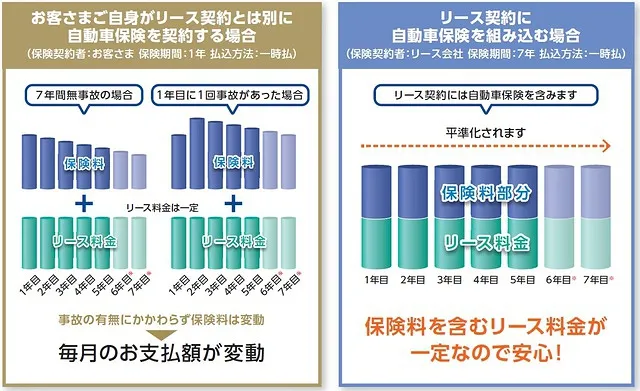

メリット

・保険料は月々のリース料に組み込んで7年間定額で払える。

・毎年の自動車保険の更新手続き不要。

・事故などあって保険を使ってもリース期間中は保険料定額。

デメリット

・無事故であっても保険料が年々安くなることはない。

・リース期間中は等級・事故有係数適用期間を他車両に継承することは出来ない。

・新車特約はセットできない契約が多い。

※一部新車特約を付けられる保険会社もあるが、新車保険の保険金の受け取り先はリース会社となっているので、リース契約の内容は要確認。

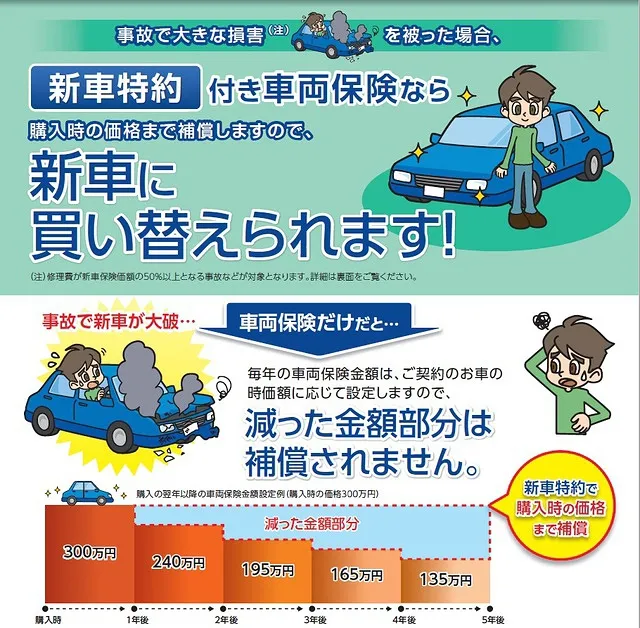

新車時300万円のお車が購入後4年6ヶ月目にエアバッグが開くような大きな事故に合った場合。

修理費用が170万円になったとします。

そんなに修理代金かかるかな?と思った方、

今の車は事故時に搭乗者を守るため、あえてショック吸収の為につぶれる様になっています。

参考 衝突安全ボディ説明リンク

ですから、エアバッグが開くような事故の際には大きな損害額になります。

また、車両保険金額は、ご契約のお車の年数が経てば年式も古くなり価値が下がります。

よって車両の時価額が下がるにともなって車両保険金額も年々下がっていきます。

一例として

購入時 300万円

1年目 240万円

2年目 195万円

3年目 165万円

4年目 135万円

と年々車両保険金額が下がっていきます。

一般的な車両保険

に加入している契約で

4年6ヶ月目に修理費用170万円の事故を起こした場合

135万円

の保険金を受け取ることが出来ます。

ただし、リース契約内で

4年6ヶ月目の中途解約費用が155万円だった場合

20万円の自己負担額が発生します。

そんな時に、リース専用の長期自動車保険では、

「リースカー車両費用特約」

などの特約をセットすることにより全損時の中途解約費用の自己負担が発生しないようになり

155万円

の保険金を受取ることが出来ますので、自己負担額無しでリース解約が可能です。

車両保険に

「新車特約」

をセットしていた場合。

(※保険会社によって5年間加入出来ない会社もあります)

300万円

の保険金を受け取ることが出来ます。

お受け取りになる保険金が

2倍

近く違いますね。

セット出来るのであれば

「新車特約」がだんぜんお得です。

このホームページは概要を説明したものです。ご契約にあたっては必ず各社商品パンフレットおよび「重要事項のご説明」をあわせてご覧ください。また詳しくは「ご契約のしおり(普通保険約款・特約)」をご用意していますので、取扱代理店または引受保険会社までご請求ください。ご不明な点につきましては、取扱代理店または引受保険会社にお問合わせください。

漫画で分かる新車の残クレとは?

漫画で分かる新車の残クレとは?

新車購入 どっちがお得? 残クレVSフルクレジット

新車購入 どっちがお得? 残クレVSフルクレジット

新車購入 どっちがお得? 中古車VS新車

新車購入 どっちがお得? 1万円リースVSローン

新車購入 どっちがお得? 中古車VS新車

新車購入 どっちがお得? 1万円リースVSローン  ソリオ新型ページ

ソリオ新型ページ

スズキ フロンクス

スズキ フロンクス

ジムニーノマド

ジムニーノマド

新車購入 どっちがお得? 1万円リースVSローン

お車のことなら、なんでもお任せください

「HPを見た」とお伝え下さい。

出張範囲は

茨城県:古河市、結城市、五霞町、境町、八千代町、

栃木県:小山市、野木町

埼玉県:久喜市、加須市、幸手市となります。

軽自動車から乗用車まで。お問い合わせください。

上記以外のカードも取り扱いしております。店頭でお気軽にお尋ね下さい。