古河市 新車購入 どっちがお得? 残クレVSフルクレジット アップル新車館・アップル車検フレンドリー

「残クレ」「新車が半額で乗れる!」

なんとなくお得に感じますね。

ですが、実際そうでしょうか?

上の計算式は、5年の残クレプランで5年後に新たな車を残クレで購入して10年で2台の新車に乗るプランです。

ただ、残クレを推奨している販売店側から言い換えれば

「定期的に新車が売れる」

「定期的に良質な下取りが入ってくる」

仕組みです。

販売店側からすれば非常にウレシイ仕組みなのです。

では、それがお客様にとって本当にお得なのでしょうか?

必ずしも以下の考察が正しいとは言い切れませんが、今後の新車購入のご参考までに

読んでみてください。

計算の金額は分かり易い表記にするために端数は表記しておりません。

基本的に残クレには残クレ終了時には

選択肢が4つあります。

上の表を例にしてそれぞれの選択肢について説明しましょう。

① 60回目の支払いとして78万円を現金で一括返済して

そのままその車に乗り続ける。

この方法が残クレの中でも一番お得な方法だと思います。

190万円+78万円=268万円となり 下で示すフルクレジット10年払い14万円も安く返済出来ます。

ただ、月々32300円返済しながら5年後に78万円一括返済するプランよりも

フルクレジット5年の44000円×60回=264万円という支払いプランにした方が、無理なく更に総支払い額も4万円お安くなりお得だと思います。

月々の支払いをしながら78万円の現金を貯めるって果たしてどのくらいの方が可能なのでしょうか?

選択肢として提示されていてもほとんどこの選択肢をとれる方は少ないと思います。

② 現在乗っている車を返却

要するに、78万円の現金一括返済をする代わりに、乗っている新車を78万円分の返済に当てるというプランです。

車が必要で乗っているのに、この選択肢をとる人はほとんどいないと思います。

次の日から乗る車が無くなってしまいます。

③ Aプラン 新しい車に乗り換える

④ Bプラン 残価分の78万円を再度クレジットして乗り続ける

残クレをする際に、この③の選択肢を視野に入れて残クレを組む方が凄く多いと思います。

ですが、それでは残クレを押して勧めているお店としても「定期的に新車を売る」仕組みが滞ります。

ですから、残クレを申し込む前には

5年後以降の再クレジットの金利と可能返済回数

この2点をご確認ください。

たとえば、今まで32,300円で返済していたクレジット返済額が

「再クレジットの金利は6.9%で回数は2年ですよ」

となれば、月々は34,900円の24回払いとなります。

ここで

「残クレでまた新しい車に乗る場合は同じ32,300円でまた新車に乗れますよ」

というセールストークが入ります。

お客様の頭のなかには2つの事が浮かびます

Aプラン Bプラン

32,300円 < 34,900円

新 車 < 5年乗った飽きてきた車

この2つを考えた時に

殆どの方が、新車に乗り換えるのです。

ですが、この時にその瞬間だけでなく

たとえば15年で考えてみましょう

Aプランで5年毎に新車に乗り換えた場合

32,300円×59回×3回=571万円

Bプランでその後もその車に乗り続けて結局10年更に乗った場合

(32,300円×60回)+(34,900円×24回)=193万円+83万円=276万円

Aプラン Bプラン

571万円 > 276万円

こうなりませんか?

良く考えると凄い金額の差ですよね。

でもこういう説明って絶対に販売店ではしてくれないと思います。

なぜなら「定期的に新車が売れる」っていう仕組みを自ら崩してしまうからです。

上記のような説明をしっかりしてくれて残クレを勧めてくれる販売店スタッフがいるお店ならば

非常に親切なお店と言えるのではないでしょうか。

確かに定期的に新車に乗り換えていくって魅力的ですが

1台の新車を大事に乗るって日本人らしくないですか?

「もったいない」って言葉って日本独特の素晴らしい考え方だと思います。

1台の車に乗り続けてメンテナンスしてその車のキズも故障も思い出になりませんか?

そういうカーライフを当社は全力で応援していきたいと思っています。

残クレには、もう一つだけチョット怖い部分もあります。

それは5年間の返済期間中の走行距離や車両のキズの状態や事故歴のある無しによって

残クレ終了後に追加の負担金

を求めて来る契約もあります、これは販売店によって様々ですが

そういった5年後に不安要素が残るような契約内容になってないのかも

残クレを組む際には販売店に良く確認しておくと良いと思います。

まずは、

Aサイト

残価設定型クレジットの試算をコチラのサイト

でしてみて

Bサイト

フルクレジットの試算をコチラのサイト

でしてみてはどうでしょうか?

販売店によっては

3年毎の残クレ

を勧めているお店もあります。

5年毎にこの差額なのに

3年毎ということはどうなるのでしょうか?

上記のAサイトで試算してみましょう

上記サイトはホンダの残クレ試算サイトなので

ステップワゴンのグレードG 7人乗り FF で試算してみましょう。

本体価格248万円で支払総額になると仮定して計算していきますと

36回 月走行距離1000kmで計算して 均等払いにしますと

初回お支払い額 45,599円 × 1回

通常月お支払い額 44,100円 × 34回

ボーナス月加算額 0円

最終回お支払い額 1,125,186円

クレジットお支払い総額 2,670,185円

こんな結果になりました。

最終回に112万円が残金として残りますね。

そして

3年間の支払総額

は

45,599円+(44,100円×34回)=1,544,999円≒154万円

となります

ではフルクレジットで10年で返済した場合はどうでしょう?

ではBサイトで試算してみましょう

通常ローンで

248万円を120回 頭金0円 ボーナス無し

ホンダクレジットの金利に合わせて実質年率3.5%で計算してみましょう

初回お支払い額 27,268円 × 1回

通常月お支払い額 24,500円 × 119回

ボーナス月加算額 0円

クレジットお支払い総額 2,942,768円

10年間の支払総額

は

27,268円+(24,500円×119回)=2,942,768円≒294万円

15年で考えてみましょう

1台の新車に大事に15年乗った場合

294万円

3年毎に新車を残クレで乗り換えていった場合

154万円×5台=770万円

その差額は

476万円

にもなります。

確かに3年毎に新車に乗り換えればタイヤやバッテリー交換、更には車検などの費用が発生せずに

月々の支払いだけしていけば良いのですが

これだけの差額を考えると

「3年毎に最新の新車に乗れる」

というのは魅力的ですがそれに対する費用も凄い金額になってきます。

1台の新車に15年も乗れるの?

そう思う方もいるかもしれません。

ですが、ちょっと思い浮かべてください。

ここ最近ご自身のお車やご家族ご友人のお車はどのくらいの頻度で故障していますか?

ほとんど「車の故障」という言葉を聞くことが少なくなったのではないでしょうか?

当社は昭和34年に創業した自動車修理工場です。

ずっと整備や修理、鈑金や車検をメインに営業してまいりました。

ですが、この10年で「車の修理」の入庫は驚くほど減っているのです。

そう、車が安全に高品質になっているのです。

車を新車から何年乗って廃車するのかを「平均車歴」と言います。

今の日本国内の平均車歴って何年だと思います?

平均車歴は12年

です。

ですが、これは途中で事故による廃車や短期間で長距離を走るような車を含まれた

平均車歴です。

実際にお車を大事にしっかりメンテナンスして乗れば

1台の車に15年大事に乗る

事はそんなに難しい事では無いと思いますし

創業57年になる自動車整備工場としての技術力でお客様のカーライフをしっかりとサポートし

しっかりとメンテナンスしていきますのでご安心いただければと思います。

そういったメンテナンスの来店を考えると、古河市はもちろん旧総和町や三和町、総和店から近い五霞町や八千代町、境町、古河本店から近い加須市や板倉町の方はメンテナンスの来店の際にも数十分の距離になると思いますのでオススメです。

また、レスキューなど緊急の対応に関しても、古河市を中心に境町、五霞町、加須市、八千代町などには当社からそんなにお待たせせずに積載ローダーやレッカー車で駆けつける事が可能です。

上でいろいろと残クレに関して書きました。

いろいろと書いて何が言いたいかといいますと

1台の車に大事に乗るって凄くお得ですよね?

という事

もったいない

という事です。

ですが、更に突き詰めていくと

1台の車にずっと大事に乗るなら

なるべく楽な返済方法で1台の車にずっと乗りたいな

ってなりませんか?

だったら5年後や3年後の残クレ終了後に再クレジット審査をするなど不要な手続きをする必要の無いフルクレジットで最初から全額をオートローンに組み込んでしまいませんか?

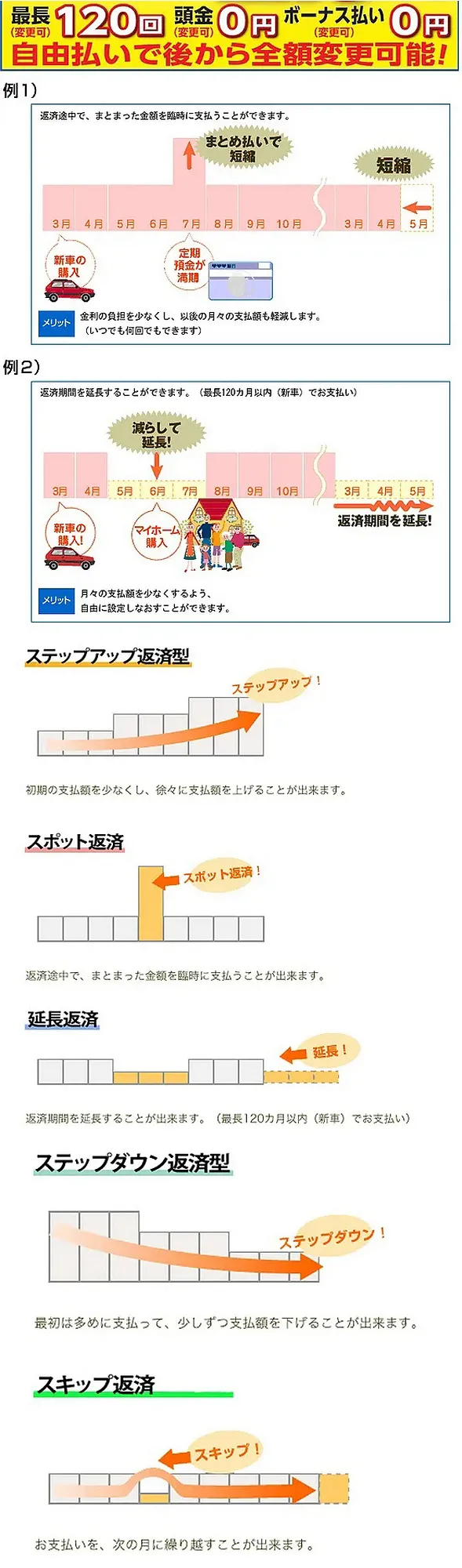

さらに返済方法も自由に後から変更できる方法があればクレジットを組んだ後も安心ですよね?

そこで提案するのが自由払いのオートローンです。

詳しくは下記を御覧ください。

更に、自由払いのオートローンなので、支払いパターンもいろいろ出来ます。

例① 120回均等払にしておいて、ボーナス時にその時のボーナス額に合わせてスポット返済

例② 最初の4年間は6,000円にしておいて、5年目から多めに払う

例③ 転職や体調不良で返済が大変なときは延長払い

例④ 急な出費で支払いが大変なときだけスキップ返済

例⑤ 若い時は自動車保険料の支払いも高い、だから最初はローンの支払いをお安く、

年数が経って自動車保険の年齢による割引が適用になり保険料が安くなるタイミングで

オートローンの支払いを増やすステップアップ払い

などなどと、お客様ひとりひとりのライフスタイルに寄り添ってベストな形でオートローンを返済出来るのも

自由払い型オートローンの良いところです。

※当社では、

オリエントコーポレーションのニューバジェットローン

ジャックスのネオバリアブルローン

の2種類の自由払い型オートローンを取り扱っております。

実は当社でも未使用車の販売に力を入れていた時期がありました。

ですが東北での震災をきっかけに新車販売に重点を置くようになったのです。

販売店として大きく舵を切った訳として

① 未使用車の仕入れが高くなった

震災当時までは、メーカーもどんどんと新車を作って売っていくという方式でしたので

市場で注文になってない車もどんどんと生産されていました。

ですから余剰の車両がたくさんあってそれを安く買うことが出来ました。

ところが震災以降、自動車メーカーでは完全に受注生産の方式に切り替わり

現在では未使用車の殆どが余剰の新車を買うのではなく

大量に新車を発注して未使用車として安く仕入れる形になりました。

そうなると、新車を値引きして販売するのと、未使用車を販売するのとの違いが

総支払額で見ると大きな違いが無くなってきたという事が理由の一つです。

②未使用車の販売はリスクがある

大量に仕入れして大量に売らなければならないので

それなりの敷地と販売員が必要になってきます。

更に、鮮魚と同じでどんどんと古くなってきますので、時には売れ残った車を損して売る事もあります。

また、お客様のニーズにピッタリあった色やオプションやグレードのお車を全メーカー分揃えるのが

非常に難しいというのが2つ目の理由です。

③結局は未使用車も中古車扱いになるので金利が高い

取引先のクレジット会社に相談しても、未使用車は中古車扱いになるので

現在当社で実施しているオールメーカーの新車を実質年率2.9%の金利で販売するという

低金利を実施することが出来ませんでした。

クレジット会社に相談しても

「中古車ですから新車ほど金利を下げることは出来ません、当社もリスクが増えるので・・・」

という回答でした。

だったら新車を売ろうと決断した一言でした。

※もちろん当社でも未使用車の取り扱いもしております。

同じグループの会社に数千台の在庫がありますのでその中からお客様に合った1台をお取り寄せすることも可能です。

ですが、クレジットの金利などを考えると、今すぐ乗りたい、すぐ必要だという方以外にはあまりお勧めはしていません。

また、事故などで車がすぐ必要だけど新車に乗りたいという方には、1ヶ月前後は代車を貸し出す事も可能な場合がありますので是非ご相談くださいませ。

基本的に未使用車は使用してないだけで新車とほとんど変わらない車なので、未使用車の販売店もメーカーに新車を大量に注文して値段を下げさせて未使用車として仕入れています。

ですが、メーカーも基本の新車価格から半値のような凄い値引きで販売している訳もなく、大手の未使用車販売店でも小規模な未使用車販売店でも軽自動車ならその仕入額の差は5万円前後だと思います。

では、なぜ販売価格がお店によって10万円以上違う場合があるの?

という疑問が湧きますよね。

それにはいくつかの理由があります。

① 距離と年式を良く確認

基本的に驚くほど安いような未使用車は「目玉車」な事が多いです。

言い換えれば「長期在庫」「売れ残り」をほとんど利益を度外視して集客に使う為のお車です。

販売店によってはこういう目玉車をチラシに押し出しています。

こういう目玉車は年式や登録時期が古い場合が多いのです。

場合によっては新車で3年付く車検が1年間の長期在庫車であれば2年しか車検がないという事もあります。

また、未使用ではなく200kmほど走っているチョイノリ車というような試乗車などから降りてきた車も安価で販売している場合があります。

ですが、これらの車両は販売店にそう数があるわけでもなく、色も限定されてきます。

基本的にはこの目玉車を宣伝してお客様にご来店いただき、他の展示車を見ていただいて購入していただきたいというのが販売店の本音です。

② 売る自信がある!何を?

実は未使用車の販売店の多くが「乗り出しパック」なるものを数種類販売しています。

内容は様々ですが、

その多くが

「諸費用・フロアマット・ドアバイザー・ボディーコーティング・オイル交換&点検メンテナンスパック」

などがセットされています。

またそこに、保証延長やナビやETCなどさらなる特典をいろいろと付けて

松竹梅

と乗り出しパックを3種類ぐらい販売しているお店もあります。

売る自信があるお店は車両金額を安く出来ます。

売る自信って何を売る自信なの?

もちろん未使用車の台数をたくさん売る自信があるというのもありますが

この乗り出しパックをより高いものをセールストークで売る自信があるのです。

一例をあげますと

A店

車両価格 乗り出しパック梅 支払総額

102万円 + 13万円 = 115万円

B店

車両価格 乗り出しパック松 支払総額

92万円 + 25万円 = 117万円

高い乗り出しパックを売れる自信があれば安い車両価格を提示可能なんです。

ただ、B店で

車両価格 乗り出しパック梅 支払総額

92万円 + 13万円 = 105万円

と梅パックをで買えればやっぱりお得ですよね。

ただ、B点では松パックしか販売していない場合などもありますよね。

これは販売店によって違いますので、未使用車を購入の際には支払総額を良く考える事が重要です。

ですが、ココに

「即決割引」「即決特典」「今だけ」

など

他店と比べさせないようにしてくる販売店もありますので

出来れば、

新車と比べて支払総額はどうか?

ということは事前に調べてから未使用車を購入するとより良いと思います。

③ 保証はどうなっていますか?

整備工場は併設されていますか?

最近は未使用車販売店の多くが整備工場を併設してきましたが、まだまだ整備や鈑金に関しては外注先に頼んでいるというお店もあります。

末永くメンテナンスしていくのに、しっかりとした設備でメンテナンスしてもらえるかは確認することは重要です。

また、新車についてくる、保証がどうなっているのかも要確認です。

お店によっては別途、保証継承費用などが発生する場合もあります。

また、保証延長があるのかも確認しておくと更に良いと思います。

新車時にメーカーが付けてくる5年もしくは10万キロまでのメーカー保証が2年延長できるプランの用意があるのかも確認しておくと良いですね。

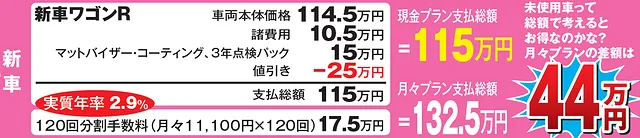

結論から言うと、車の購入に関しては、新車、未使用車、中古車とありますが

月々のオートローンなどで買う場合には、ほとんど間違いなく新車がお得だと思いますし

現金での購入に関しても新車にはお得な部分がたくさんありますのでいくつか思いつくお得な部分をあげていきます。

① 車検が3年付く、付いている部品もすべて新品

当然といえば当然ですが、車検が3年付く以外にもタイヤやバッテリーやプラグなど付いている部品がすべて新品というのも長い目で見ると凄くお得な事なんですよ。

② メーカー保証が付く

当然メーカー保証が5年もしくは10万キロまで付いてきます。

当社は三菱の正規取扱店になっていますので

三菱車に関しては10年10万キロ(←詳しくはクリック)まで保証になっています。

③ 燃費も安全性も最新技術

これも忘れがちですが燃費や安全性に関しても日進月歩でマイナーチェンジ毎により良くなっています。

未使用車や中古車に関しては、最新の車両より一つ型遅れだったりする場合もあります。

そういった場合に、

燃費や安全性を考慮する

のも車選びの大切なポイントになります。

その僅かな燃費や安全性の違いが10年近くお車を乗る際には

大きな金額の違いになる可能性もあります。

④ 色やグレード メーカーオプションも自分好みに選べる

やはり新車購入の一番のポイントはココですよね。

あちこちの販売店をまわらなくても、自分の色やグレードやオプションを

自分好みにオーダーメイド出来るのも新車購入の一番ワクワクどきどき楽しいひとときだと思います。

⑤ 金利が安い

たとえば

A: 新車 実質年率 2.9%

B: 中古車や未使用車 実質年率 9.9%

でそれぞれを84回払いで計算してみましょう

元金が100万円の場合

A:

第1回目分割支払額18,800円×1回

第2回目以降分割支払額13,100円×83回

分割払手数料106,100円

分割支払額合計1,106,100円

B:

第1回目分割支払額20,700円×1回

第2回目以降分割支払額16,500円×83回

分割払手数料390,200円

分割支払額合計1,390,200円

AとBのの差額は284,100円

この差額

上の表を見ると月々の差額は3、000円程ですが、7年の間には大きな違いが出てきます。

未使用車などの販売店では、

カーナビプレゼント!

などと広告が出ていたりしますが、広告を良く見ると

オートローンでの購入を必須条件にしていたり

元金や支払回数に制限をつけたり

工賃や取り付けキット代金は別途だったりと

これだけの金利差を払う事を考えたら

普通に新車を低金利でお得にナビを付けたほうが実際の支払総額は同じぐらいじゃないかと思います。

自動車の購入の際には、そのように諸費用や金利を伏せて広告が入り、実際に来店して見積もりをもらうまでは

支払総額が分からないというのが一般的になっています。

ですが、当社では、とにかく来店しなくても目安となる金利や諸費用が分かるように人気の車の支払総額をしっかりと提示していますし、メールやWEBからのお問い合わせでもしっかりと、支払総額を提示することが可能です。

色やグレードを指定して新車の支払い総額のお見積りを是非一度してみてください

お見積りはコチラから

24時間新車Web見積もり受付中

です

キーワードは15年間の総メンテナンス費用と車両の金利も含めた支払総額

詳しくはコチラのページで解説します。

お電話でのお問合せは

0120-17-0960

で受け付けております。

お問合せフォームは24時間受付をしておりますのでお気軽にお問合せください。

>> お問合せフォームはこちら

漫画で分かる新車の残クレとは?

新車購入 どっちがお得? 残クレVSフルクレジット

漫画で分かる新車の残クレとは?

新車購入 どっちがお得? 残クレVSフルクレジット  新車購入 どっちがお得? 中古車VS新車

新車購入 どっちがお得? 中古車VS新車

新車購入 どっちがお得? 1万円リースVSローン

新車購入 どっちがお得? 1万円リースVSローン

ソリオ新型ページ

ソリオ新型ページ

スズキ フロンクス

スズキ フロンクス

ジムニーノマド

ジムニーノマド

新車購入 どっちがお得? 残クレVSフルクレジット

お車のことなら、なんでもお任せください

「HPを見た」とお伝え下さい。

出張範囲は

茨城県:古河市、結城市、五霞町、境町、八千代町、

栃木県:小山市、野木町

埼玉県:久喜市、加須市、幸手市となります。

軽自動車から乗用車まで。お問い合わせください。

上記以外のカードも取り扱いしております。店頭でお気軽にお尋ね下さい。